💰 ಬ್ಯಾಂಕ್ FD ಮರೆತು ಬಿಡಿ! ಪೋಸ್ಟ್ ಆಫೀಸ್ನಲ್ಲಿ 1 ಲಕ್ಷ ಹೂಡಿದ್ರೆ 5 ವರ್ಷಕ್ಕೆ ಇಷ್ಟು ಲಾಭ – ಜನರು ಏಕೆ ಇಲ್ಲಿ ಹಣ ಹಾಕ್ತಿದ್ದಾರೆ ಗೊತ್ತಾ?

Post Office TD Interest 2026 – ಬ್ಯಾಂಕ್ FD ಗಿಂತ ಏಕೆ ಹೆಚ್ಚು ಲಾಭ?

Post Office TD Interest ಈಗ ದೇಶದಾದ್ಯಂತ ಚರ್ಚೆಯಲ್ಲಿದೆ. ಬ್ಯಾಂಕ್ FD ಬಡ್ಡಿ ಕಡಿಮೆ ಆಗಿರುವ ಸಮಯದಲ್ಲಿ, ಪೋಸ್ಟ್ ಆಫೀಸ್ ಟೈಮ್ ಡೆಪಾಸಿಟ್ ಯೋಜನೆ ಹೆಚ್ಚು ಲಾಭ ಕೊಡುತ್ತಿದೆ. ನೀವು 1 ಲಕ್ಷ ಹೂಡಿಕೆ ಮಾಡಿದ್ರೆ 5 ವರ್ಷಕ್ಕೆ ಎಷ್ಟು ಹಣ ಸಿಗುತ್ತದೆ ಗೊತ್ತಾ? ಸಂಪೂರ್ಣ ಲೆಕ್ಕ ಇಲ್ಲಿದೆ.

ನಿಮ್ಮ ಕಷ್ಟಪಟ್ಟು ಸಂಪಾದಿಸಿದ ಹಣವನ್ನು ಇನ್ನೂ ಸೇವಿಂಗ್ಸ್ ಅಕೌಂಟ್ನಲ್ಲಿ ಇಟ್ಟು ಕೇವಲ 2-3% ಬಡ್ಡಿಗೆ ಸಮಾಧಾನ ಪಡುತ್ತಿದ್ದೀರಾ? ಬ್ಯಾಂಕ್ FD ಮಾಡಿ ನೋಡಿದ್ರೂ ನಿರಾಶೆ ಆಗಿದ್ಯಾ?

ಹಾಗಿದ್ದರೆ ಈ ಮಾಹಿತಿ ನಿಮ್ಮಿಗೇ. ಈಗ ದೇಶದಾದ್ಯಂತ ಜನರು ಬ್ಯಾಂಕ್ಗಿಂತ ಹೆಚ್ಚು ವಿಶ್ವಾಸದಿಂದ ಹಣ ಹೂಡುತ್ತಿರುವ ಒಂದು ಸರ್ಕಾರದ ಸುರಕ್ಷಿತ ಯೋಜನೆ ಇದೆ – ಅದು India Post ನೀಡುವ Time Deposit (TD) Scheme.

ಇದು ಸಾಮಾನ್ಯ ಅಂಚೆ ಕಚೇರಿ ಸೇವೆ ಅಲ್ಲ. ಇದು ಬ್ಯಾಂಕ್ FD ಗೆ ಪರ್ಯಾಯವಾಗಿ ಬಂದಿರುವ ಒಂದು ಶಕ್ತಿಶಾಲಿ ಉಳಿತಾಯ ಆಯ್ಕೆ.

📌 ಪೋಸ್ಟ್ ಆಫೀಸ್ ಅಂದ್ರೆ ಕೇವಲ ಪತ್ರವಲ್ಲ!

Post Office TD Interest 2026

ಬಹುತೇಕ ಜನರಿಗೆ ಪೋಸ್ಟ್ ಆಫೀಸ್ ಅಂದ್ರೆ ಪತ್ರ, ಪಾರ್ಸೆಲ್ ಅಷ್ಟೇ ಗೊತ್ತು. ಆದರೆ ಇಂದಿನ ದಿನಗಳಲ್ಲಿ ಪೋಸ್ಟ್ ಆಫೀಸ್ ಹಲವಾರು ಹೂಡಿಕೆ ಯೋಜನೆಗಳನ್ನು ನೀಡುತ್ತಿದೆ:

RD (Recurring Deposit)

PPF (Public Provident Fund)

SSA (Sukanya Samriddhi Account)

NSC

Time Deposit (TD)

ಇವುಗಳಲ್ಲಿ ಈಗ ಹೆಚ್ಚು ಜನರ ಗಮನ ಸೆಳೆದಿರುವುದು Time Deposit (TD) ಅಥವಾ ಪೋಸ್ಟ್ ಆಫೀಸ್ FD.

📊 2026ರ ಪೋಸ್ಟ್ ಆಫೀಸ್ TD ಬಡ್ಡಿ ದರಗಳು

| ಹೂಡಿಕೆ ಅವಧಿ | ವಾರ್ಷಿಕ ಬಡ್ಡಿ ದರ |

|---|---|

| 1 ವರ್ಷ | 6.9% |

| 2 ವರ್ಷ | 7.0% |

| 3 ವರ್ಷ | 7.1% |

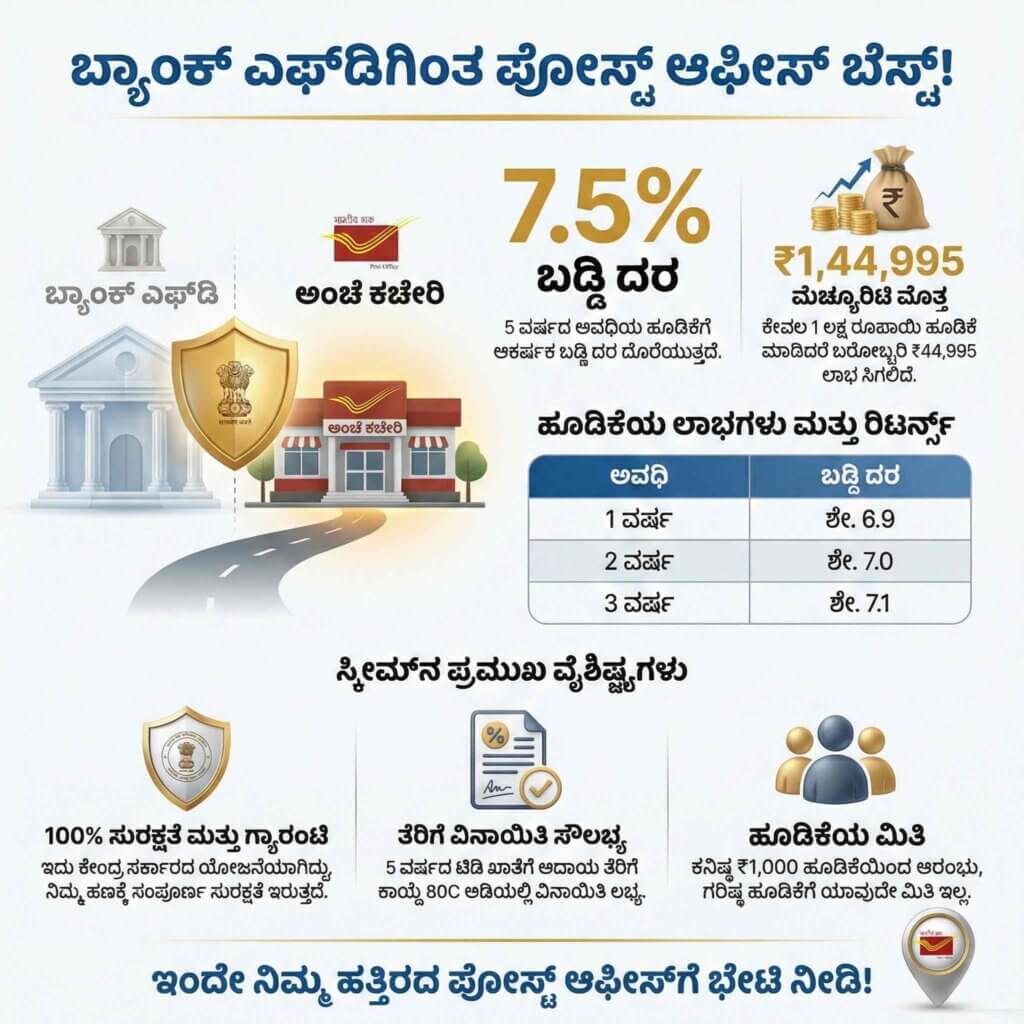

| ⭐ 5 ವರ್ಷ | 🔥 7.5% |

👉 ವಿಶೇಷವಾಗಿ 5 ವರ್ಷದ ಹೂಡಿಕೆ ಹೆಚ್ಚು ಲಾಭದಾಯಕ.

💸 1 ಲಕ್ಷ ಹೂಡಿದ್ರೆ 5 ವರ್ಷಕ್ಕೆ ಎಷ್ಟು ಸಿಗುತ್ತೆ?

Post Office TD Interest 2026

ನಿಮಗೆ ಸುಲಭವಾಗಿ ಅರ್ಥವಾಗುವಂತೆ ಲೆಕ್ಕ ನೋಡೋಣ.

👉 ನೀವು ₹1,00,000 ಅನ್ನು 5 ವರ್ಷದ TD ಯೋಜನೆಯಲ್ಲಿ ಹೂಡಿದರೆ

👉 ವಾರ್ಷಿಕ 7.5% ಬಡ್ಡಿ ದರದ ಲೆಕ್ಕದಲ್ಲಿ

👉 5 ವರ್ಷಗಳ ನಂತರ ಸಿಗುವ ಒಟ್ಟು ಮೊತ್ತ:

✔️ ಬಡ್ಡಿ ಮಾತ್ರ ≈ ₹44,995

✔️ ಒಟ್ಟು ಮೆಚ್ಯೂರಿಟಿ ಮೊತ್ತ ≈ ₹1,44,995

ಅಂದ್ರೆ, ಸೇವಿಂಗ್ಸ್ ಖಾತೆಯಲ್ಲಿ ಇಟ್ಟರೆ ಸಿಗೋ ಲಾಭಕ್ಕಿಂತ ತುಂಬಾ ಹೆಚ್ಚು!

🏦 ಬ್ಯಾಂಕ್ FD ಗಿಂತ ಏಕೆ ಹೆಚ್ಚು ಲಾಭ?

Post Office TD Interest 2026

✔️ ಹೆಚ್ಚಿನ ಬಡ್ಡಿ ದರ

✔️ ಸರ್ಕಾರದ ಗ್ಯಾರಂಟಿ

✔️ ಯಾವುದೇ ಮಾರುಕಟ್ಟೆ ರಿಸ್ಕ್ ಇಲ್ಲ

✔️ ಫಿಕ್ಸ್ ಆದ ಆದಾಯ

✔️ ತೆರಿಗೆ ಲಾಭ

ಇದು ನೇರವಾಗಿ ಕೇಂದ್ರ ಸರ್ಕಾರದ ಅಧೀನದಲ್ಲಿರುವ ಯೋಜನೆ. ಆದ್ದರಿಂದ ಹಣ ಸಂಪೂರ್ಣ ಸುರಕ್ಷಿತ.

🧾 80C ಅಡಿಯಲ್ಲಿ ತೆರಿಗೆ ವಿನಾಯಿತಿ!

Post Office TD Interest 2026

5 ವರ್ಷದ TD ಖಾತೆಗೆ ಆದಾಯ ತೆರಿಗೆ ಕಾಯ್ದೆ ಸೆಕ್ಷನ್ 80C ಅಡಿಯಲ್ಲಿ ತೆರಿಗೆ ವಿನಾಯಿತಿ ಸಿಗುತ್ತದೆ.

ಅಂದ್ರೆ:

ನೀವು ಹೂಡಿದ ಮೊತ್ತವನ್ನು 80C ಅಡಿಯಲ್ಲಿ ಕ್ಲೈಮ್ ಮಾಡಬಹುದು

ತೆರಿಗೆ ಉಳಿತಾಯ + ಬಡ್ಡಿ ಲಾಭ ಎರಡೂ ಸಿಗುತ್ತದೆ

ಇದು ಮಧ್ಯಮ ವರ್ಗದವರಿಗೆ ದೊಡ್ಡ ಲಾಭ.

💵 ಲಕ್ಷ ಲಕ್ಷ ಬೇಡ – 1000 ರೂ. ಸಾಕು!

Post Office TD Interest 2026

ಈ ಯೋಜನೆಯ ದೊಡ್ಡ ಪ್ಲಸ್ ಪಾಯಿಂಟ್ ಏನು ಗೊತ್ತಾ?

👉 ಕನಿಷ್ಠ ಹೂಡಿಕೆ: ₹1000 ಮಾತ್ರ

👉 ಗರಿಷ್ಠ ಮಿತಿ: ಇಲ್ಲ

👉 Single Account ತೆರೆದುಕೊಳ್ಳಬಹುದು

👉 Joint Account (ಗರಿಷ್ಠ 3 ಜನ) ತೆರೆದುಕೊಳ್ಳಬಹುದು

ಕುಟುಂಬದೊಂದಿಗೆ ಸೇರಿ ಉಳಿತಾಯ ಮಾಡುವ ಅವಕಾಶವೂ ಇದೆ.

👴 ಹಿರಿಯ ನಾಗರಿಕರಿಗೆ ಏನು?

Post Office TD Interest 2026

ಬಹುತೇಕ ಬ್ಯಾಂಕ್ಗಳಲ್ಲಿ senior citizen ಗಳಿಗೆ ಹೆಚ್ಚುವರಿ ಬಡ್ಡಿ ಕೊಡುತ್ತಾರೆ. ಆದರೆ ಪೋಸ್ಟ್ ಆಫೀಸ್ TD ನಲ್ಲಿ ಎಲ್ಲಾ ಗ್ರಾಹಕರಿಗೂ ಒಂದೇ ಬಡ್ಡಿ ದರ ಅನ್ವಯಿಸುತ್ತದೆ.

ಆದರೆ ಸುರಕ್ಷತೆ ಮತ್ತು ಸ್ಥಿರ ಲಾಭದ ದೃಷ್ಟಿಯಿಂದ ಇದು ಇನ್ನೂ ಉತ್ತಮ ಆಯ್ಕೆ.

🛡️ 100% ಸುರಕ್ಷತೆ – ಸರ್ಕಾರದ ಬೆಂಬಲ

Post Office TD Interest 2026

ಈ ಯೋಜನೆ ನೇರವಾಗಿ ಸರ್ಕಾರದ ನಿಯಂತ್ರಣದಲ್ಲಿದೆ.

ಮಾರುಕಟ್ಟೆ ಏರಿಳಿತದಿಂದ ಯಾವುದೇ ಪ್ರಭಾವ ಇಲ್ಲ

ಹಣ ಡೂಬಾಗುವ ರಿಸ್ಕ್ ಇಲ್ಲ

ಮೆಚ್ಯೂರಿಟಿ ಸಮಯಕ್ಕೆ ಹಣ ಖಚಿತವಾಗಿ ಸಿಗುತ್ತದೆ

ಅದರಲ್ಲೂ ಗ್ರಾಮೀಣ ಭಾಗದ ಜನರು ಹೆಚ್ಚು ನಂಬಿಕೆ ಇಟ್ಟು ಹೂಡಿಕೆ ಮಾಡುತ್ತಿದ್ದಾರೆ.

📑 ಖಾತೆ ತೆರೆಯಲು ಬೇಕಾಗುವ ದಾಖಲೆಗಳು

Post Office TD Interest 2026

ಖಾತೆ ತೆರೆಯಲು ಹೋಗುವಾಗ:

✔️ ಆಧಾರ್ ಕಾರ್ಡ್

✔️ ಪ್ಯಾನ್ ಕಾರ್ಡ್

✔️ 2 ಪಾಸ್ಪೋರ್ಟ್ ಸೈಜ್ ಫೋಟೋ

✔️ ಮೊಬೈಲ್ ನಂಬರ್

👉 ಮಧ್ಯಾಹ್ನ 12 ರಿಂದ 2 ಗಂಟೆಯೊಳಗೆ ಹೋದರೆ ಸಾಮಾನ್ಯವಾಗಿ ರಶ್ ಕಡಿಮೆ ಇರುತ್ತದೆ.

🎯 ಯಾರಿಗೆ ಇದು ಸೂಕ್ತ?

Post Office TD Interest 2026

✔️ ಭವಿಷ್ಯದ ಮಕ್ಕಳ ವಿದ್ಯಾಭ್ಯಾಸ

✔️ ಮದುವೆ ಖರ್ಚು

✔️ ನಿವೃತ್ತಿ ಉಳಿತಾಯ

✔️ ಸುರಕ್ಷಿತ ಹೂಡಿಕೆ ಬಯಸುವವರು

✔️ ಬ್ಯಾಂಕ್ ಬಡ್ಡಿಯಿಂದ ಬೇಸತ್ತವರು

❓ ಪದೇ ಪದೇ ಕೇಳಲಾಗುವ ಪ್ರಶ್ನೆಗಳು (FAQs)

❓ ಕನಿಷ್ಠ ಎಷ್ಟು ಹಣ ಬೇಕು?

₹1000 ಇಂದೇ ಖಾತೆ ತೆರೆಯಬಹುದು.

❓ ಗರಿಷ್ಠ ಮಿತಿ ಇದೆಯಾ?

ಇಲ್ಲ. ನೀವು ಎಷ್ಟು ಬೇಕಾದರೂ ಹೂಡಬಹುದು.

❓ ಜಂಟಿ ಖಾತೆ ತೆರೆಯಬಹುದೇ?

ಹೌದು. ಗರಿಷ್ಠ 3 ಜನ ಸೇರಿ Joint Account ತೆರೆದುಕೊಳ್ಳಬಹುದು.

❓ ಮಧ್ಯದಲ್ಲಿ ಹಣ ತೆಗೆದುಕೊಳ್ಳಬಹುದಾ?

ನಿಯಮಾನುಸಾರ ಕೆಲವು ಷರತ್ತುಗಳೊಂದಿಗೆ ಮುಂಗಡ ಮುಚ್ಚುವ ಅವಕಾಶ ಇದೆ.

🔔 ನಮ್ಮ ಸಲಹೆ

Post Office TD Interest 2026

ಭವಿಷ್ಯದ ದೊಡ್ಡ ಗುರಿಗಳಿಗಾಗಿ ಹಣವನ್ನು ಸೇವಿಂಗ್ಸ್ ಅಕೌಂಟ್ನಲ್ಲಿ ಇಟ್ಟು ಕರಗಿಸಿಕೊಳ್ಳಬೇಡಿ.

5 ವರ್ಷದ ಪೋಸ್ಟ್ ಆಫೀಸ್ TD ಯೋಜನೆ:

✔️ ಹೆಚ್ಚು ಬಡ್ಡಿ

✔️ ತೆರಿಗೆ ಲಾಭ

✔️ ಸಂಪೂರ್ಣ ಸುರಕ್ಷತೆ

✔️ ಸ್ಥಿರ ಆದಾಯ

ಇದು ಮಧ್ಯಮ ವರ್ಗದವರಿಗೆ ಅತ್ಯುತ್ತಮ ಆಯ್ಕೆ.

READ MORE